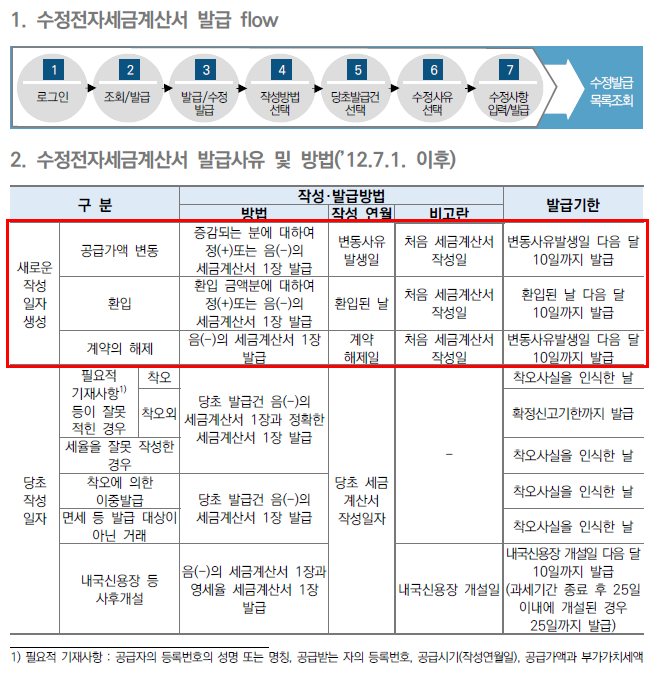

안녕하세요. 이번시간은 전자(세금)계산서 발급부터 신고까지의 과정들을 포스팅하겠습니다. 1. 공동인증서 등 준비 공동인증서 또는 보안카드 준비 ▸공동인증서 : 사업자범용, 전자(세금)계산서용, ASP용 발급 ▸ 보안카드 : 공동인증서 발급이 어려운 경우 세무서에 방문하여 수령 2. 회원가입 아래 ①~③ 방법 중 선택하여 회원가입 ① 홈택스 홈페이지(www.hometax.go.kr) ② 손택스(모바일 앱) ③ 전자(세금)계산서 발급대행 사업자의 발급사이트 3.발급 거래내용 입력 후 전자(세금)계산서 발급 ▸전자서명 필수이며, 매입자의 이메일로 전자(세금)계산서 발송됨 ▸ 재화 또는 용역의 공급시기마다 발급하거나 월합계세금계산서 등의 경우 예외적으로 공급시기가 속하는 달의 다음달 10일까지 발급 가능 4. ..